前回に引き続き、二重課税調整が対象の東証上場ETFや投資信託を紹介します。

前回は高配当がメインでしたが、今回は配当や分配金を支払うタイプのS&P500、オルカン、ナスダック100、NYダウ、米国総合債券など、市場全体のETFやインデックス・ファンドを紹介。

株価の値上がり益を享受しながら、分配金ももらおうというわけです。

現在、国民健康保険に加入しているフリーランスの人や、将来会社を辞めてFIREして国民健康保険に加入する人は必見です。

ただし、2028年以降は通用しなくなるかもしれません。二重課税調整対象ETFを購入しても、もらった分配金が国民健康保険料の算定の対象となる可能性が出てきました。

なぜ外国税額控除(二重課税調整)の対象ETFか投資信託が良いのか?

なぜ、外国税額控除が対象のETFや投資信託が良いのでしょうか。国民健康保険に加入している人の場合のケースです。

例えば、米国ETFから分配金を年間100万円もらった場合は、外国税として10%の10万円が源泉徴収されます。

確定申告で外国税額控除を行うと、源泉徴収された10万円が戻ってくる場合があります。

ただし、国民健康保険の算出方法である総所得金額等が100万円増えます。分配金の100万円分が、合計所得に加算されるわけですね。

国民健康保険の所得割として支払う額は、総所得金額の10%強です。なので、国民健康保険の所得割が10万円強増えます。なお、会社員の場合は少し異るようです。

そんなわけで、国民健康保険に加入している人が、確定申告して外国税額控除をしても、あまりメリットがないです。還付される外国税と、増えてしまう国民健康保険料が、同じくらいというわけです。

なので、国民健康保険のフリーランスやFIREを目指す人は、米国上場ETFを買うより、二重課税調整対象の東証ETFか投資信託を買った方がいいという考え方ができます。

ただし、税金や社会保険料については、人それぞれで様々なケースが考えられますので、一概には言えないです。皆さんは自分で調べるか、税務署や市役所の職員や税理士などに聞くなどしてください。

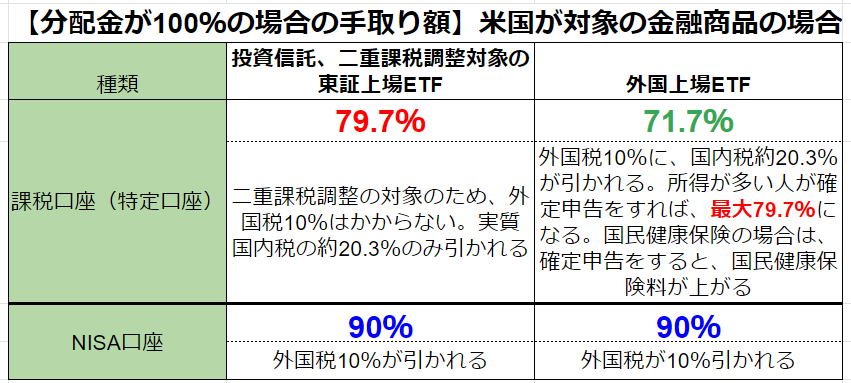

米国が対象のETFなどを買った場合と二重課税調整対象のケース

それでは二重課税調整制度について見ていきましょう。

左側は二重課税調整の対象である投資信託やETFです。

2020年の1月以降、投資信託はすべて二重課税調整制度の対象となりました。東証ETFについては、対象のものとそうでないものがあるようです。

たとえば、【VYM】の投資信託版を特定口座で購入した場合は、二重課税調整の対象となるため、外国税10%がかかりません。国内税の約20.3%のみが引かれ、手取りは79.7%になります。

右側は対象外のETFについてです。米国に上場している本家のETF【VYM】などですね。特定口座の場合は外国税と国内税が引かれ、手取りは71.7%ですね。ただしこちらは確定申告をすれば、外国税の10%を取り戻すことができる場合があり、最大79.7%になりますが、国民健康保険の人は国民健康保険料が上がることが多いです。

NISA口座では同じです。どちらも外国税10%を引かれるため、手取りは投資信託版も米国上場ETFも同じ90%です。

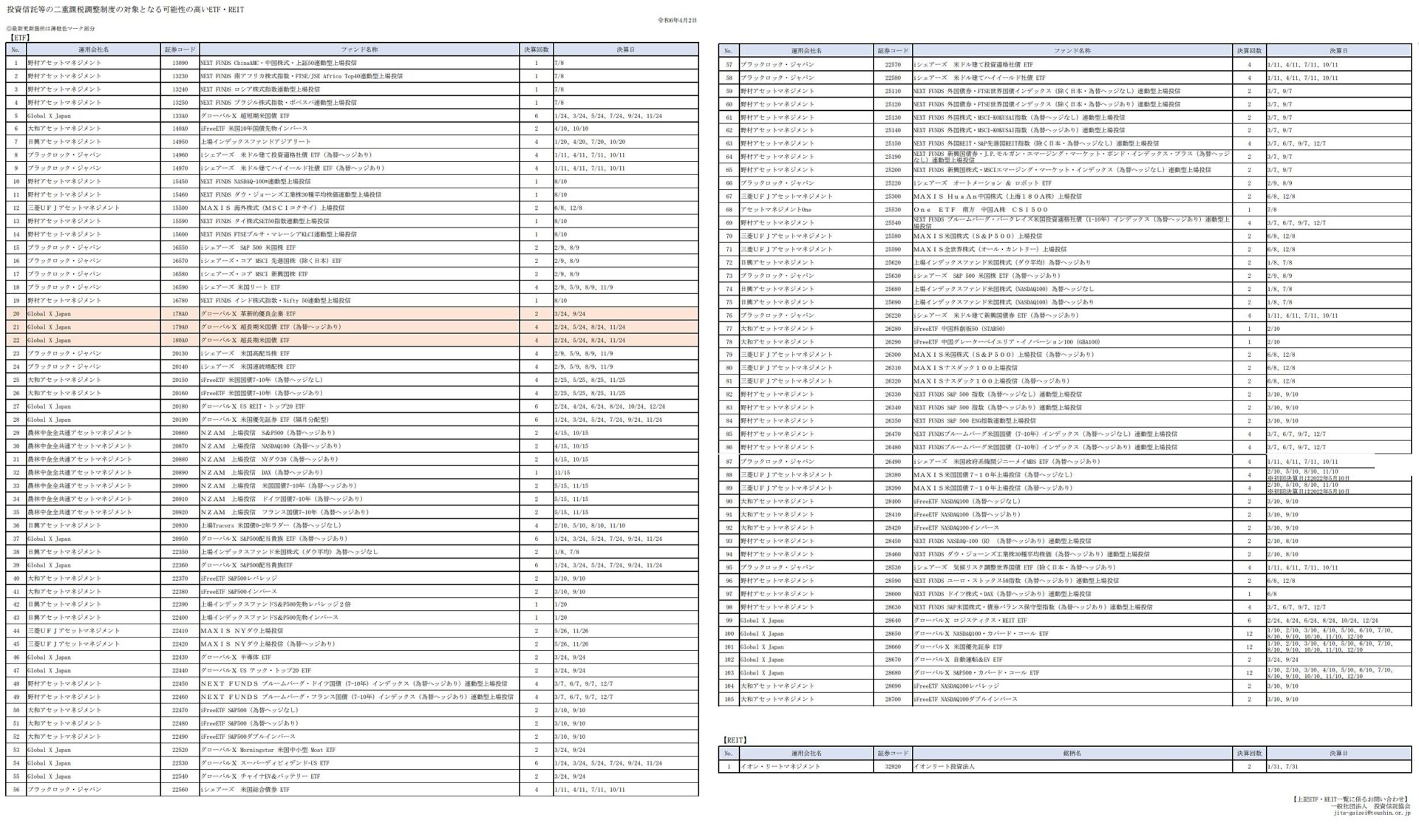

東証上場の二重課税調整制度の対象ETF

こちらは二重課税調整制度の対象ETFの一覧です。結構たくさんあります。今回はこの中から、高配当に属するETFについて後ほど紹介します。

※クリックで拡大します

実際に二重課税調整がされたか確認する

実際にはどのように二重課税調整が行われるのでしょうか。

こちらは二重課税調整のイメージ図です。上の「改正前」が二重課税調整がされないケース。米国上場のETFを買った場合ですね。

下が「二重課税調整をした場合」です。東証版のETFなどです。

外国税10%の場合は、証券会社の分配金は、外国税10%を引かれた数値が記載されているので、その数値を0.9で割り、税引き前の100%の状態に戻します。そこに0.797を掛けると、手取分配金になります。

計算が面倒な場合は、記載されている金額に0.8856を掛けると、ほぼ79.7%になります。

※ただしこれは、外国税がちょうど10%の場合です。債券ETFは日米の租税条約に基づき外国税が引かれないことが多いです。

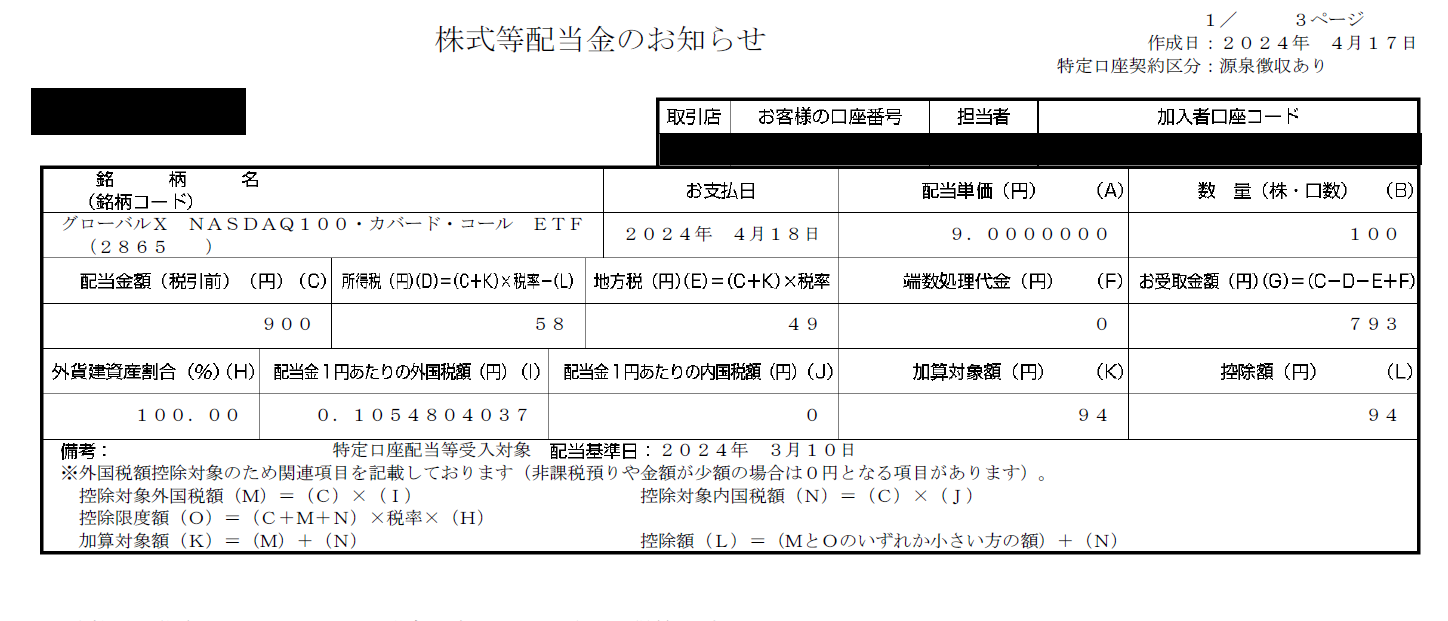

株式等配当金のお知らせをチェック

こちらが証券会社から届く二重課税調整に関するデータが記載されている「株式等配当金のお知らせ」です。SBI証券のものです。ポイントは、一番下の左から2列目「配当金1株あたりの外国税額」です。ここが0.1前後なら、外国税が10%引かれており、それを調整することを意味します。

※クリックで拡大します

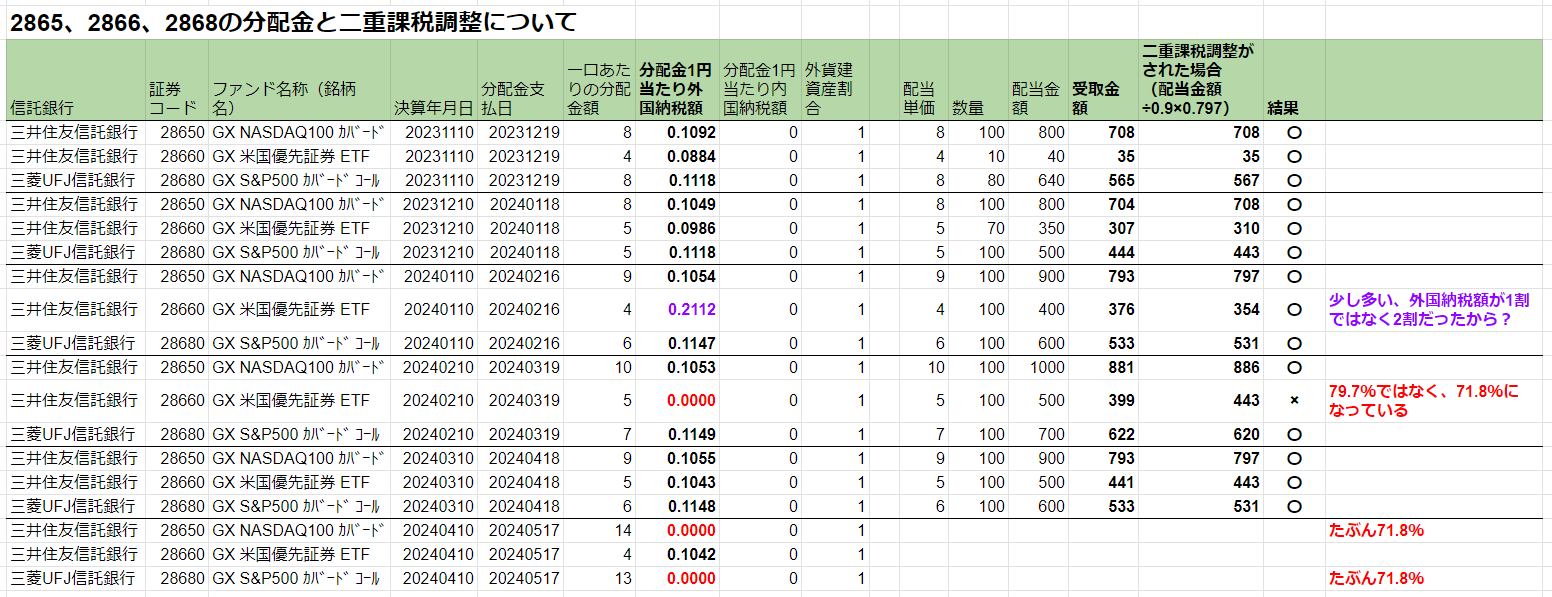

実際の振込を見て、グローバルX社の東証ETFで二重課税調整が行われたか確認

グローバルX社の【2865】【2866】【2868】の直近6回分の分配金と二重課税についてのデータです。【QYLD】【PFFD】【XYLD】の東証版ETFのことです。

実際にたかにんが証券会社からもらった分配金についてです。各証券会社のサイトに「二重課税調整について」のデータが公開されていますので、それをダウンロードして、先ほどの「株式等配当金のお知らせ」のデータと合わせて、下の表を作成しました。

※クリックで拡大します

左から7列目の「分配金1円当たり外国納税額」が注目ですね。この数値が0.1前後なら、10%の外国税という意味で、これが戻ってきます。赤字の0の場合は、二重課税調整はされず、外国税は戻ってこないようです。2024年2月10日決算の【2866】は0になっています。

右から4列目の「受取金額」は実際に振り込まれた金額。その隣の右から3列目の「二重課税調整がされた場合(配当金額÷0.9×0.797)」と比較します。この数値がほぼ同じなら、二重課税調整がされて手取り分配金は79.7%になったということです。

ひとつだけ×があります。先ほどの2024年2月10日決算の【2866】です。受取金額は71.8%ぐらいですね。つまり、二重課税調整はされていないということですね。たまにこういうことがあるようです。

次回の5月17日に支払われる【2865】と【2868】も、「分配金1円当たり外国納税額」が0と発表されているので、おそらく受取金額は71.8%になりそうです。

今回登場する金融商品の運用会社

今回登場する金融商品の運用会社です。

東証上場ETFはブラックロック、グローバルX、野村、三菱UFJ、日興、大和、トレイサーズ。

投資信託はSBIアセットマネジメントです。

とくに投資信託は、他にもたくさんありますが、あまりにも多すぎてまとめきれません。代表的な運用会社のみにしました。

S&P500(円建て口座、二重課税調整対象、分配金を支払うタイプ)

それでは東証上場ETFや投資信託版を紹介します。いずれも円建てで購入可能、二重課税調整対象、分配金を支払うタイプの商品です。

外国が対象です。今回は市場全体系のインデックスをピックアップします。S&P500やナスダック100、オルカンなどです。

表の見方としては、一番上が米国上場ETFのティッカーコードです。矢印の先は、ベンチマークが同じ東証版ETFか投資信託版ということです。表の中身は、東証版ETFか投資信託の説明です。

※クリックで拡大します

まずはS&P500指数が対象。米国を代表する約500社で構成された指数ですね。

ブラックロック、野村アセットマネジメント、三菱UFJアセットマネジメント、大和アセットマネジメントの4社が、それぞれ為替ヘッジありとなしのETFを設定しています。

純資産総額は、為替ヘッジなし版はブラックロックの【1655】、為替ヘッジあり版もブラックロックの【2563】が、一番大きいですね。

為替ヘッジにはついては、長期投資の場合は基本的に「なし」でいいと思います。「あり」だとヘッジコストがかかりますので。

信託報酬は0.06%か0.07%なので、ほぼ横並びです。決算はいずれも年2回です。年2回分配金が出るということです。

ブラックロック社は自社のETF【IVV】の東証版なので、一番信頼ができますね。歴史も古く、規模も大きいです。

S&P500対象ETFの二重課税調整情報を確認

こちらは、S&P500対象ETFの二重課税調整情報です。右端の赤く囲った部分「分配金1円当たり外国納税額」に注目してください。

ほぼ0.1ぐらいですね。外国税が約10%という意味です。この部分が戻ってきます。

NYダウ(円建て口座、二重課税調整対象、分配金を支払うタイプ)

続いて、ニューヨーク・ダウが対象。ダウ・ジョーンズ工業株30種平均株価のことです。米国を代表する30銘柄で構成されています。

※クリックで拡大します

野村、三菱UFJ、日興の3社から、為替ヘッジありとなしがそれぞれ出ています。

米国上場のETF【DIA】は毎月分配型のためNISA口座では購入できませんが、この東証版ETFは年2回の分配金のため、NISAの成長投資枠で購入可能です。

信託報酬は三菱UFJのものが、0.22%と低いです。設定されたのが最も遅かったので、信託報酬を低くしたということですね。

為替ヘッジなし版は、野村の【1545】が591億円ともっとも純資産総額が大きいです。

為替ヘッジあり版は、日興の【2562】が321億円ともっとも純資産総額が大きいです。

NYダウ対象ETFの二重課税調整情報を確認

こちらは、ニューヨークダウ対象ETFの二重課税調整情報です。右端の赤く囲った部分「分配金1円当たり外国納税額」に注目してください。

0.1を超えているケースが多いですね。外国税が10%強という意味です。この部分が戻ってきます。

NASDAQ100(円建て口座、二重課税調整対象、分配金を支払うタイプ)

続いて、NASDAQ100指数が対象。

ハイテクやIT関連が中心の米国の株式市場ナスダックに上場している銘柄から、時価総額上位100銘柄で構成された指数です。

米国上場ETFは【QQQ】ですね。近年もっとも値上がり益の大きい指数の一つです。

※クリックで拡大します

野村、三菱UFJ、日興、大和アセットの4社から、為替ヘッジありとなしがそれぞれ出ています。

信託報酬は三菱UFJと大和が0.22%と少し低いですね。

純資産総額はかなり接戦です。為替ヘッジなしは野村の【1546】と三菱UFJの【2631】が190億前後で規模が大きいです。

為替ヘッジありは、日興の【2569】が194億円で最大規模です。

NASDAQ100対象ETFの二重課税調整情報を確認

NASDAQ100対象ETFの二重課税調整情報です。右端の赤く囲った部分「分配金1円当たり外国納税額」に注目してください。

0.1を超えているケースが多いですね。外国税が10%強という意味です。この部分が戻ってきます。

全世界、日本を除く先進国株(円建て口座、二重課税調整対象、分配金を支払うタイプ)

次は、全世界と、日本を除く先進国。全世界は1つだけです。オルカンのETF版ですね。

運用会社も投資信託のeMAXIS Slim 全世界株式(オール・カントリー)と同じ、三菱UFJアセットマネジメントです。

信託報酬は0.086%。投資信託のオルカンは0.05775%なので、わずかに高いですね。

オルカンでの分配金がもらいたい人は、このETFがおすすめですね。ちなみに米国上場のETF【ACWI】は少し信託報酬が高く、0.32%です。

※クリックで拡大します

日本を除く先進国が対象の指数は「MSCIコクサイ指数」です。余談ですが、昔の投資信託は、海外が対象の場合はS&P500やオルカンなどはなくて、MSCIコクサイやニューヨークダウに連動したものぐらいしかなかったんですよね。

なので、MSCIコクサイに連動した「ニッセイ外国株式インデックスファンド」が結構売れていました。たかにんも昔、保有していました。

ブラックロック、三菱UFJ、野村から出ていますね。野村は為替ヘッジありとなしの両方です。

純資産総額は野村の【2513】が459億円と一番大きいです。

全世界、日本を除く先進国株対象ETFの二重課税調整情報を確認

全世界と日本を除く先進国対象ETFの二重課税調整情報です。右端の赤く囲った部分「分配金1円当たり外国納税額」に注目してください。

0.1前後ですね。外国税が10%前後という意味です。この部分が戻ってきます。

新興国株(円建て口座、二重課税調整対象、分配金を支払うタイプ)

続いて、新興国株が対象。

※クリックで拡大します

ブラックロックの【1658】と野村の【2520】があります。

ベンチマークは異なりますね。【1658】がMSCIエマージングマーケッツIMI指数。【2520】がMSCIエマージング・マーケット・インデックスです。

信託報酬は0.2%台なので似ていますね。純資産総額は100億以下で、どちらもそれほど大きくないです。

新興国株対象ETFの二重課税調整情報を確認

新興国株対象ETFの二重課税調整情報です。右端の赤く囲った部分「分配金1円当たり外国納税額」に注目してください。

0.1前後ですね。外国税が10%前後という意味です。この部分が戻ってきます。

米国総合債券(円建て口座、二重課税調整対象、分配金を支払うタイプ)

続いて、米国総合債券が対象。米国投資適格債券市場全般を表す指数です。格付けの高い米国債や社債を集めたものです。

※クリックで拡大します

2つあります。どちらも米国上場【AGG】と同じものです。

ブラックロックの【2256】は東証上場ETF。2023年11月に設定。

SBIアセットマネジメントの投資信託も、2024年2月設定。どちらも設定されたばかりです。

米国上場の債券ETFは基本的に毎月分配型なので、新NISAの成長投資枠では購入できません。そこで、年4回の分配型にして、東証上場や投資信託として設定し、新NISAの対象にしたわけです。ETFが好きならブラックロックの【2256】を、投資信託が好きな人はSBIアセットマネジメントの投資信託を買うといいでしょう。

米国総合債券ETFの二重課税調整情報を確認

米国総合債券対象ETFの二重課税調整情報です。右端の赤く囲った部分「分配金1円当たり外国納税額」に注目してください。

【2256】のみです。0.0029です。外国税が0.2%という意味です。かなり少ないです。債券の利金は、日米租税条約に基づき、米国では源泉されないようです。なので、外国税がほとんどかかっていないようです。

米国投資適格社債(円建て口座、二重課税調整対象、分配金を支払うタイプ)

続いて、米国投資適格社債が対象。格付けの高い米国の社債を集めたものです。

※クリックで拡大します

4つあります。いずれもベンチマークが異なります。

ブラックロックは【LQD】の東証版【1496】を2017年に設定しました。純資産421億となかなかの規模です。

2023年11月に、信託報酬が0.1%を切った【USIG】の東証版【2257】を新たに設定しました。

規模と信頼なら【1496】、信託報酬なら【2257】ですかね。

2024年2月に設定されたばかりのSBIアセットの投資信託もあります。

新興国株対象ETFの二重課税調整情報を確認

米国投資適格社債対象ETFの二重課税調整情報です。右端の「分配金1円当たり外国納税額」に注目してください。

上から0.01、0.02、0です。外国税が1%や2%、0という意味です。かなり少ないですね。ここが一応戻ってきます。

1つ前の総合債券と同じで、債券の利金は、日米租税条約に基づき、米国では源泉されないようです。なので、外国税がほとんどかかっていないようです。

米国債7-10年(円建て口座、二重課税調整対象、分配金を支払うタイプ)

続いて、米国債の7~10年。残存年数が7 ~10 年の米国国債を集めたものです。普通の米国国債ですね。

※クリックで拡大します

野村、三菱UFJ、大和アセットの3社から、為替ヘッジありとなしがそれぞれ出ています。

純資産総額は、野村の【2547】と【2648】が大きいです。

信託報酬は、もっとも後発の大和の【2015】と【2016】が0.11%と低いです

新興国株対象ETFの二重課税調整情報を確認

米国債7-10年対象ETFの二重課税調整情報です。右端の「分配金1円当たり外国納税額」に注目してください。

米国で源泉された外国税が0という意味です。国債が対象なので、きっちり0というわけですね。

米国債その他(円建て口座、二重課税調整対象、分配金を支払うタイプ)

最後は米国債その他。

※クリックで拡大します

一番左はトレイサーズの【2093】。残存期間1年前後の短期の米国債が対象。

左から2つ目はグローバルXの【133A】。残存期間3カ月以下の超短期の米国債が対象。

右の2つはグローバルXの【179A】と【180A】。残存期間25年以上の超長期米国債が対象。為替ヘッジありとなしです。

いずれも2023年10月以降の設定なので、最近できたばかりです。

【133A】は米国上場の【CLIP】と同じです。こちらも設定が2023年6月なので、設定されてから1年弱しか経っていません。

純資産総額は【179A】が36億円です。4月8日に設定されたばかりなので、かなりのペースで売れています。

米国債など対象ETFの二重課税調整情報を確認

米国債その他ETFの二重課税調整情報です。右端の「分配金1円当たり外国納税額」に注目してください。

【133A】は0.1125です。外国税が11.25%という意味です。【133A】は満期が1か月以上3か月以下のT-Billに投資します。T-Billsは割引価格で発行され、満期時に額面で償還されるゼロ・クーポン債です。分配金の原資がキャピタルであるゼロクーポン債には外国税がかかります。

定期的に利息(クーポン)が支払われる利付債を対象とした債券ETFは外国税がかからず、額面より安い価格で発行され、利息が支払われないゼロクーポン債は外国税がかかるということのようです。

まとめ

今回はS&P500やナスダック100など、市場全体系のインデックスに注目しました。

二重課税調整対象のETFや投資信託なら、手取り分配金は、国内銘柄と同じ79.7%になる可能性が高いです。

株式ETFは外国税が10%前後で、全額戻ってくる可能性が高いです。

債券ETFは、日米租税条約に基づき、米国では源泉されないようです。なので、外国税がほとんどかかっていません。

ウィブル証券では初回入金&取引キャンペーン、お友達紹介キャンペーンなどを実施中【PR】

1489(NEXT FUNDS 日経平均高配当株50指数連動型上場投信)を徹底分析!