AT&T【T】は世界で最も規模の大きい情報通信・メディアコングロマリットです。固定電話、携帯電話、インターネット接続、ネット配信、衛星テレビ、ケーブルテレビなどの事業を手がけています。

ルーツは電話を発明したグラハム・ベルが1877年に起こした会社で、長年にわたって分社化や買収を繰り返し、現在の形になりました。近年は2014年にディレクTV、2016年にタイム・ワーナーの買収を発表するなど、ネット配信事業に力を入れています。ただしこの分野はAmazon、ネットフリックス、ディズニーの基盤が強く、その牙城を崩すことができるのか、注目が集まっています。

高配当銘柄としても知られており、連続増配年数は35年を数えています。

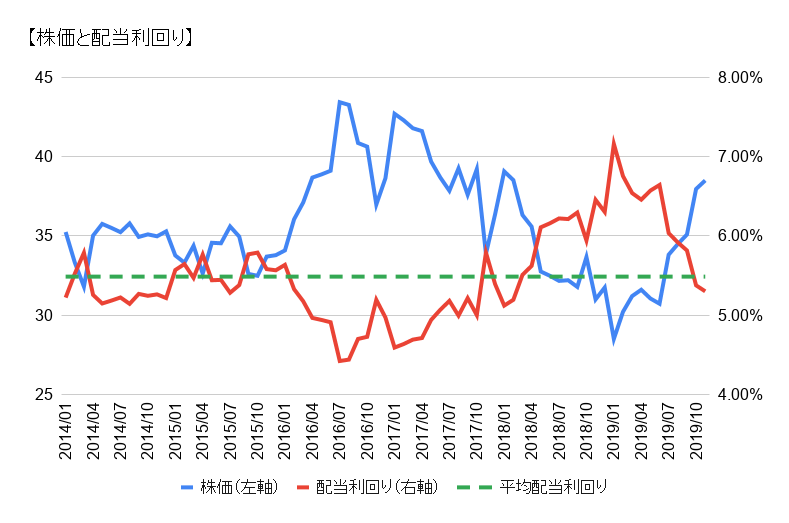

AT&T【T】の株価は?

(ヤフーファイナンスより)

株価は安定しています。最近10年は25~45ドルの間のボックス相場です。2016年7年の43ドルを頂点に、約2年半にわたって下がり続けましたが、2018年12月に26ドルで底を打ちました。そこから上昇し始めて、現在は40ドル弱です。

タイムワーナーの買収を発表した2016年7月から下落したことになります。巨大企業を買収すると、費用が膨大にかかって財務が悪化するため、直後の決算が悪くなります。短期で結果を出すことが要求される機関などが大量に手放しますので、株価は大幅に下がります。必然的に配当利回りが上がりますので、配当目当で長期保有する個人投資家にとっては、絶好の狙い目になりますね。近年ではアラガンを買収したアッヴィ【ABBV】も、このパターンでしたね。

やがて株価は底を打って上がり始めますが、下がったまま停滞する銘柄もあります。そのあたりの見極めは難しいです。

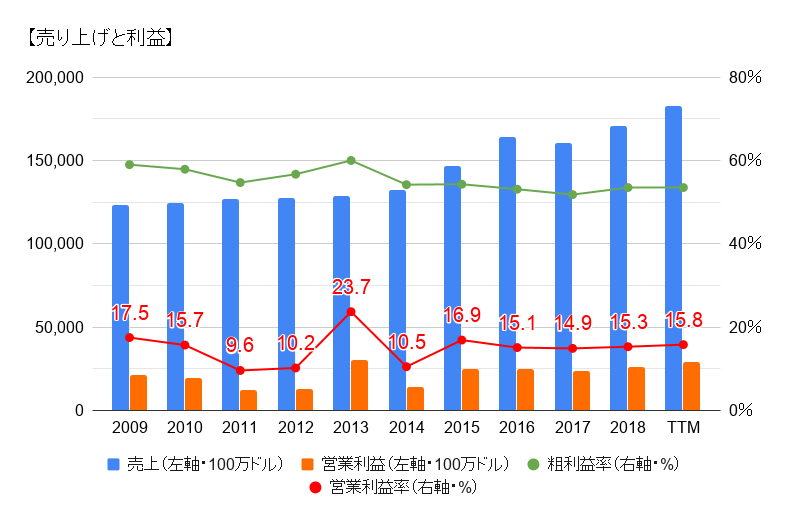

AT&T【T】の売り上げと利益は?

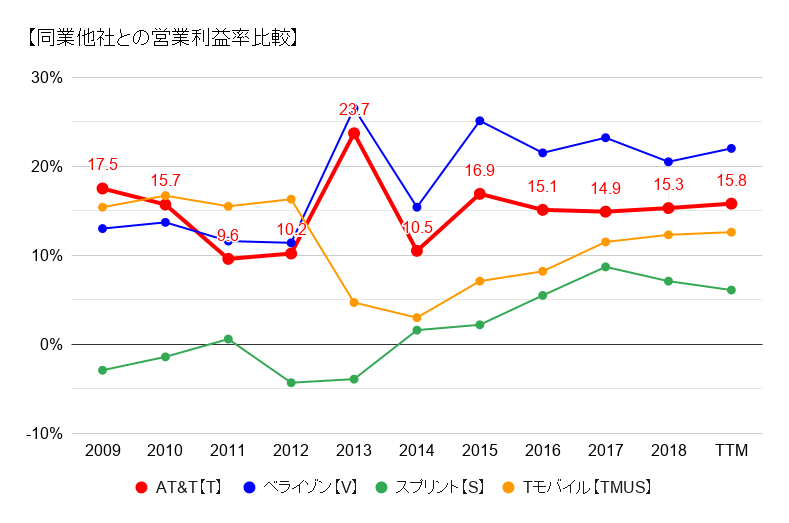

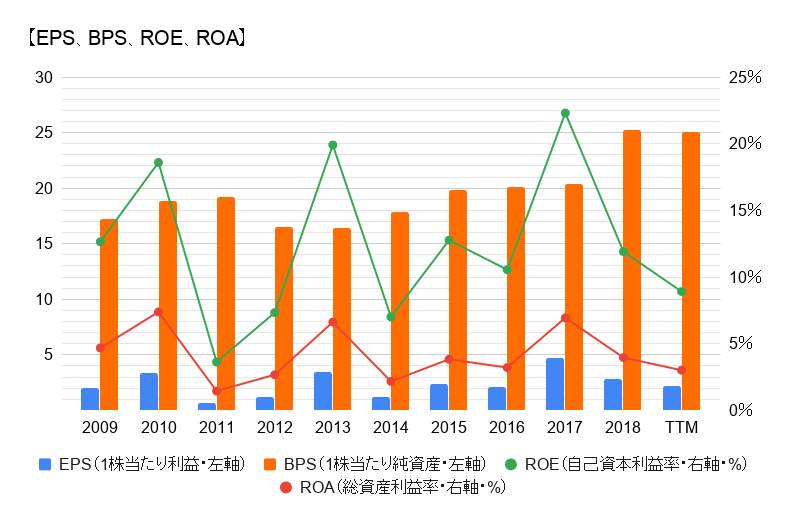

売り上げは2014年頃から伸びています。ディレクTVとタイム・ワーナーの買収が実を結んだということでしょうか。営業利益率は15%前後とまずまずですが、競合他社との比較では、ベライゾンに後れを取っています。グラフの右端の「TTM」とは「Trailing twelve months」の頭文字を取ったもので、直前の12カ月(過去1年)という意味です。

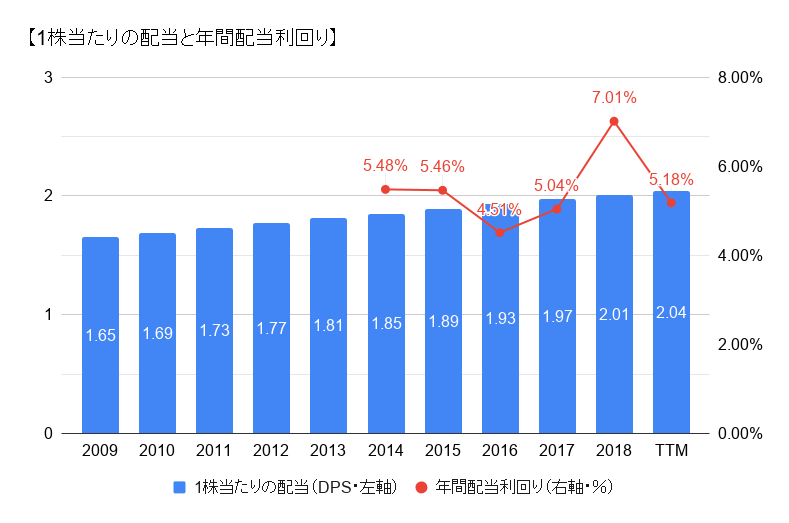

AT&T【T】の配当と年間配当利回りは?

配当はわずかですが、積み上げています。配当利回りは6%なら買いです。平均は5.5%なので、そのあたりを目安にしたいですね。

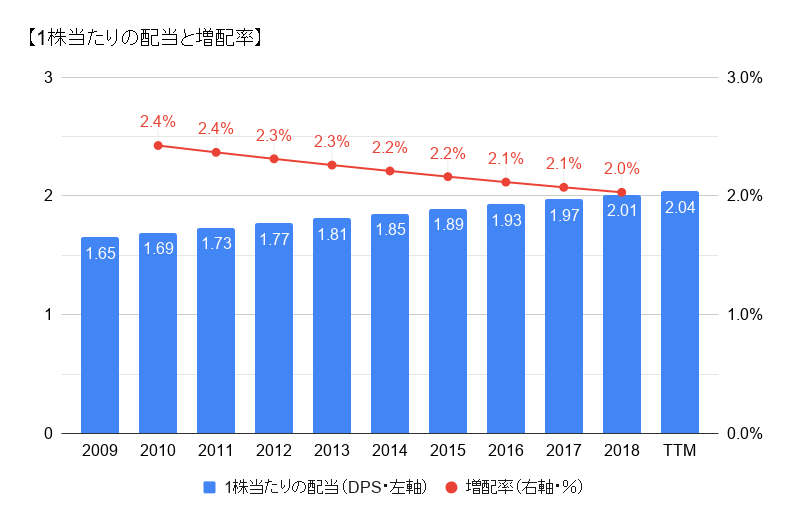

AT&T【T】の配当と増配率は?

増配率はほぼ2%です。というか、年に1回、四半期ごとの支払いに0.01ドル積み上げるのが続いています。ちなみに決算は12月で、2019年の増配は12月13日に発表されました。現在四半期ごとの配当は0.51ドルなので、次回は0.52ドルになりそうです。

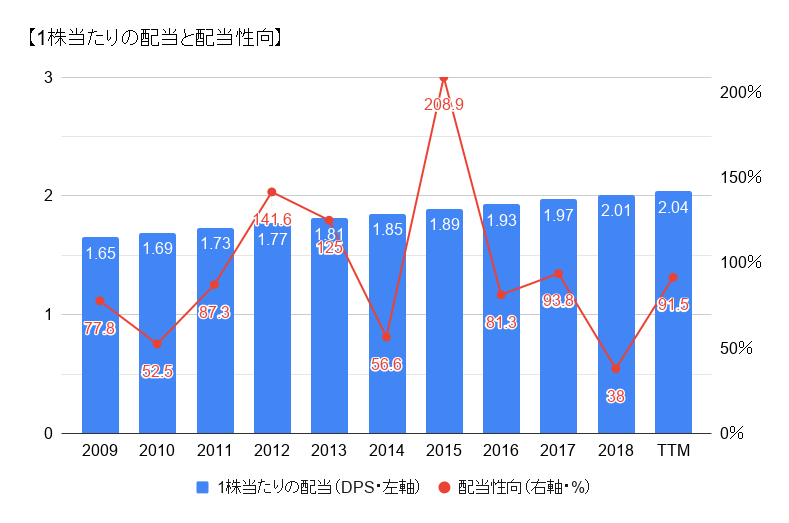

AT&T【T】の配当と配当性向は?

配当性向は100%を超える年が過去10年に3回もあり、やや危険水域です。

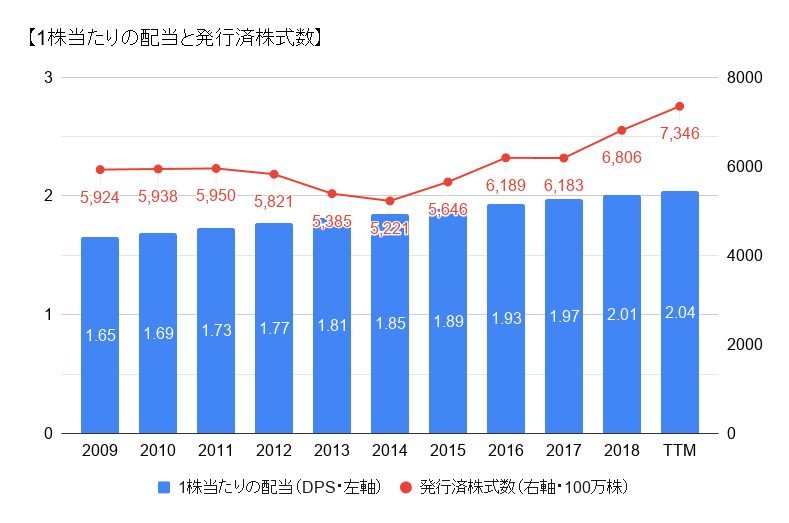

AT&T【T】の配当と自社株買いは?

自社株買いは、申し訳程度ですが行っています。発行済株式数は企業買収によって大幅に増えています。

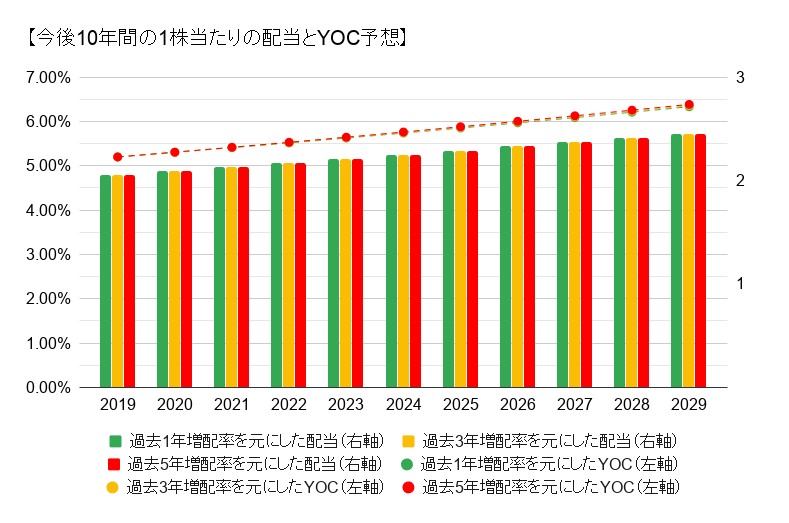

AT&T【T】の今後の配当予想は?

過去1、3、5年間の増配率をもとに、将来の配当金とYOCを予想しました。YOC(Yield on Cost)とは、購入単価あたりの配当利回りのことです。増配率は過去1年が2%、過去3年が2%、過去5年が2.1%でした。現在の配当利回りは5.2%で、このままのペースで増配すると、10年後のYOC予想は6.3~6.4%です。増配率が毎年2%前後と少ないですが、現在の配当利回りが高いので、微増でも問題ないと思います。

AT&T【T】のEPS、BPS、ROE、ROAは?

BPS(1株当たりの資本)はデコボコですが伸びています。

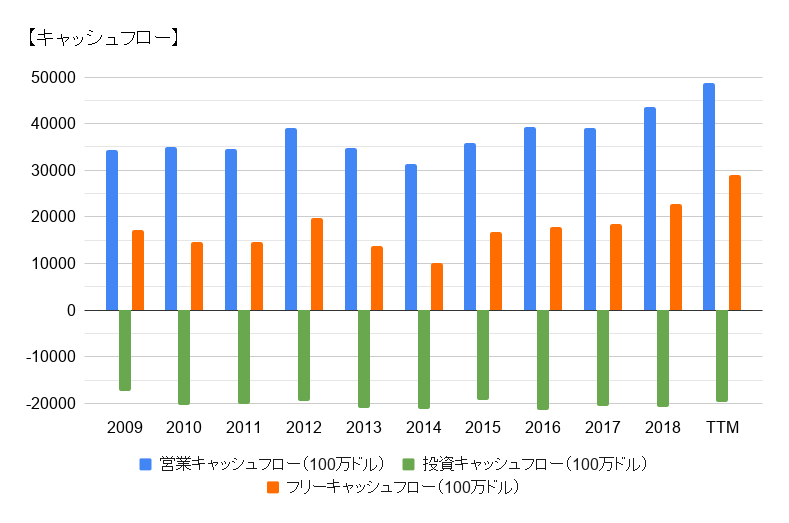

AT&T【T】のキャッシュフローは?

営業キャッシュフローとフリーキャッシュフローはここ2年は伸びています。携帯事業で高収益を出しているうちに、映像配信コンテンツ部門の強化を図っています。

まとめ

いかがでしたか? 配当利回りが高く、35年間も増配を続けているのは素晴らしいですね。配当性向が少し高くなっているのと、今後買収による成果がどのように出るのかが気になるところです。ただし、通信は安定したインフラなので、長期所有する候補になりそうですね。